News

Legge di Bilancio 2022: proroghe e nuove norme, non tutte positive, per il sostegno alle PMI

Numerose le proroghe e le modifiche previste dalla Legge di Bilancio 2022 (L. 30 dicembre 2021, n. 234) per quanto riguarda gli aiuti alle imprese per i loro investimenti e non tutte le novità sono positive.

Analizziamo le principali:

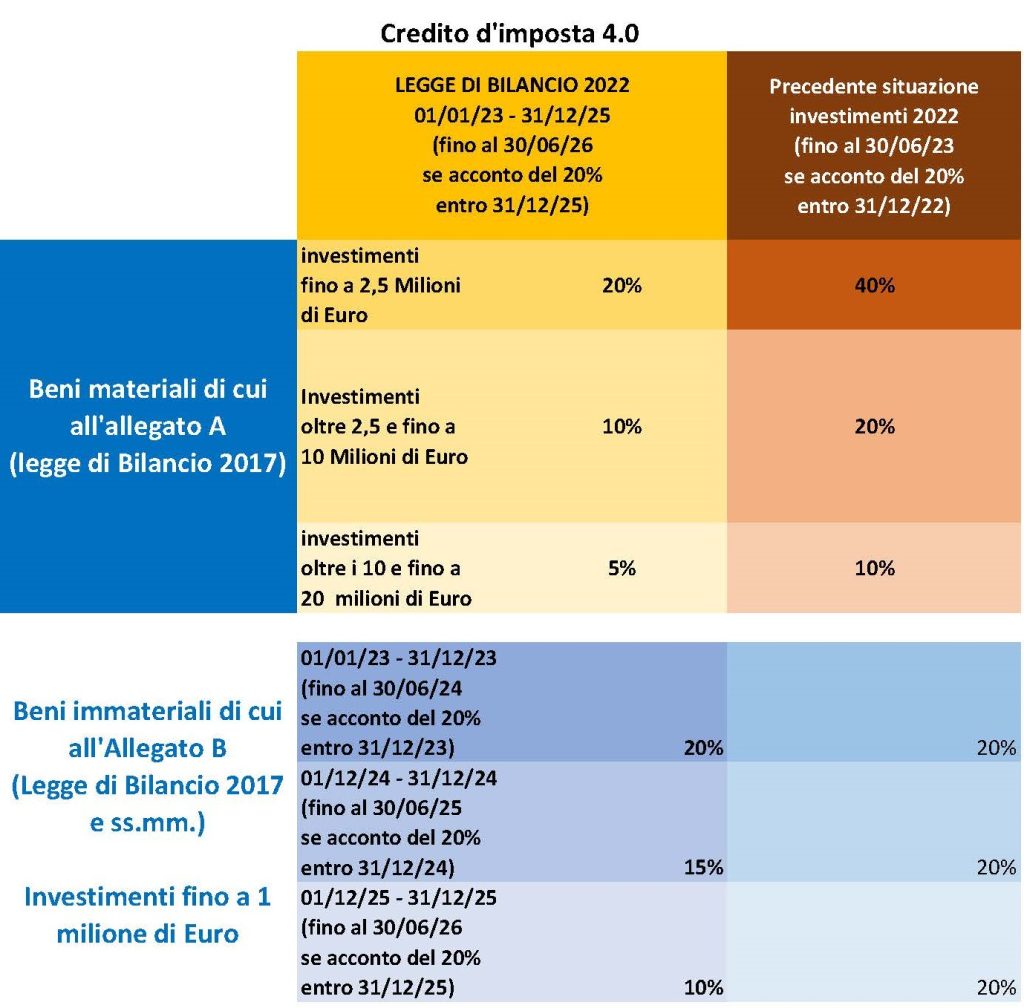

Credito di Imposta 4.0

L’interconnessione resta requisito fondamentale per poter fruire dell’agevolazione.

Com’è purtroppo noto, l’autotrasporto non è riuscito, nonostante tutti gli sforzi fatti per dimostrare come sia assurdo non sostenere gli investimenti che il settore effettua per dotarsi di veicoli sempre più interconnessi con i sistemi di gestione digitale delle imprese.

Quindi, ancora una volta sarà impossibile accedere al credito d’imposta per l’intera somma di acquisto dei veicoli, ma solo per il costo degli allestimenti di cui si possa dimostrare non solo l’interconnessione con l’azienda, ma anche la capacità di effettuare una “lavorazione” delle merci trasportate.

Tale criterio, come abbiamo invano cercato di far comprendere al Ministero dello Sviluppo economico ed a quello dell’Economia, penalizza oltremodo, ad esempio, i veicoli per il trasporto in ATP o in ADR, interconnessi con i sistemi gestionali per il monitoraggio da remoto della sicurezza o della conservazione della catena del freddo.

Ad ogni modo, confidando che le nostre imprese vorranno utilizzare questa fonte di finanziamento per gli investimenti nei magazzini e nei piazzali, diamo il quadro di quanto deciso con la Legge di Bilancio.

Essa proroga e rimodula il credito d’imposta per gli investimenti in beni strumentali nuovi 4.0 (art. 1, comma 44).

In particolare, la proroga riguarda gli investimenti realizzati a partire dal 1° gennaio 2023 fino al 2025, in quanto l’anno 2022 era già stato finanziato con la Legge di Bilancio 2021. Non vi è proroga invece per il credito di imposta sugli investimenti ordinari a partire dal 2023.

Purtroppo, le agevolazioni sono tutte riviste al ribasso, come si potrà vedere confrontando la nuova situazione con quella esistente, che peraltro sconta le note difficoltà di approvvigionamento di materiali e supporti tecnologici necessari alla realizzazione degli investimenti a causa della pandemia e della successiva congestione logistica determinatasi nel Far East asiatico ed in Cina

ATTENZIONE:

- Per le imprese ammesse al credito d’imposta, la fruizione del beneficio spettante è comunque subordinata alla condizione del rispetto delle normative sulla sicurezza nei luoghi di lavoro applicabili in ciascun settore e al corretto adempimento degli obblighi di versamento dei contributi previdenziali e assistenziali a favore dei lavoratori.

- Per poter beneficiare del credito di imposta, le fatture e gli altri documenti relativi all’acquisizione dei beni agevolati devono contenere l’espresso riferimento normativo.

- Al bonus non si applicano i limiti di cui all’art. 1, comma 53, legge n. 244/2007, di cui all’art. 34, legge n. 388/2000 e di cui all’art. 31, D.L. n. 78/2010.

Nuova Sabatini

La misura, di cui possono beneficiare le micro, piccole e medie imprese (PMI), resta una delle più popolari tra le imprese di autotrasporto.

La Legge di Bilancio 2022 la rifinanzia con 900 milioni di euro.

La concessione dei contributi continua ad avvenire nel rispetto delle modalità fissate nel decreto interministeriale 25 gennaio 2016:

- Il contributo è corrisposto a fronte di investimenti in beni strumentali nuovi di fabbrica finanziati tramite finanziamento bancario o leasing;

- I finanziamenti devono essere compresi tra i 20.000 e i 4.000.000 di euro;

- la durata massima è di 5 anni;

- Gli investimenti devono essere avviati successivamente alla domanda di contributo.

- Il contributo in conto interessi è determinato in misura pari al valore degli interessi calcolati, in via convenzionale, su un finanziamento della durata di cinque anni e di importo uguale all’investimento, ad un tasso d’interesse annuo pari al:

- 2,75% per gli investimenti ordinari

- 3,575% per gli investimenti in tecnologie digitali e in sistemi di tracciamento e pesatura dei rifiuti (investimenti in tecnologie cd. “industria 4.0”)

Fondo Garanzia PMI

La legge di Bilancio 2022 proroga fino al 30 giugno 2022 la disciplina straordinaria prevista dal decreto Liquidità (D.L. n. 23/2020).

Tuttavia, a partire dal 1° aprile 2022, le garanzie saranno concesse previo pagamento di una commissione da versare al Fondo.

Viene inoltre disposto che, dal 1° gennaio 2022, la copertura del Fondo sui finanziamenti fino a 30.000 Euro passi dal 90 all’80%.

A decorrere dal 1° luglio 2022 e fino al 31 dicembre 2022, cessata la disciplina straordinaria:

- l’importo massimo garantito per singola impresa sarà pari a 5 milioni di euro

- la garanzia sarà concessa mediante applicazione del modello di valutazione elaborato dal Fondo, fatta salva l’ammissibilità alla garanzia del Fondo dei soggetti rientranti nella fascia 5 del medesimo modello di valutazione.

- Le operazioni finanziarie concesse, per esigenze diverse dal sostegno alla realizzazione di investimenti, in favore dei soggetti beneficiari rientranti nelle fasce 1 e 2 del modello di valutazione saranno garantite dal Fondo nella misura massima del 60% dell’importo della medesima operazione finanziaria.

- In relazione alla riassicurazione, la misura massima del 60% è riferita alla misura della copertura del Fondo di garanzia rispetto all’importo dell’operazione finanziaria sottostante.

- Resteranno ferme le maggiori coperture previste, in relazione a particolari tipologie di soggetti beneficiari, dal decreto ministeriale 6 marzo 2017.

Microcredito

Il comma 914 modifica la disciplina del microcredito elevando da 40.000 a 75.000 euro l’importo massimo di credito concedibile per le operazioni di lavoro autonomo e di microimprenditorialità.

Agli intermediari di microcredito viene inoltre concesso di concedere finanziamenti fino a 100.000 euro alle S.r.l., anche senza l’obbligo di assistenza di garanzie reali.